前面已经论述过沪深股市本轮上涨的动力所在:

第一,美日房地产泡沫破裂之后全社会进入去杠杆周期,经济增速下降,通胀也异常低迷,这都是必然会出现的场景。十年期国债收益率是本国股市的定价基石,随着央行放水将十年期国债收益率打到绝对低位之后,股指的估值就会大幅提升,也就启动了牛市,下图是美国十年期国债收益率走势图,次贷危机之后迅速下降。

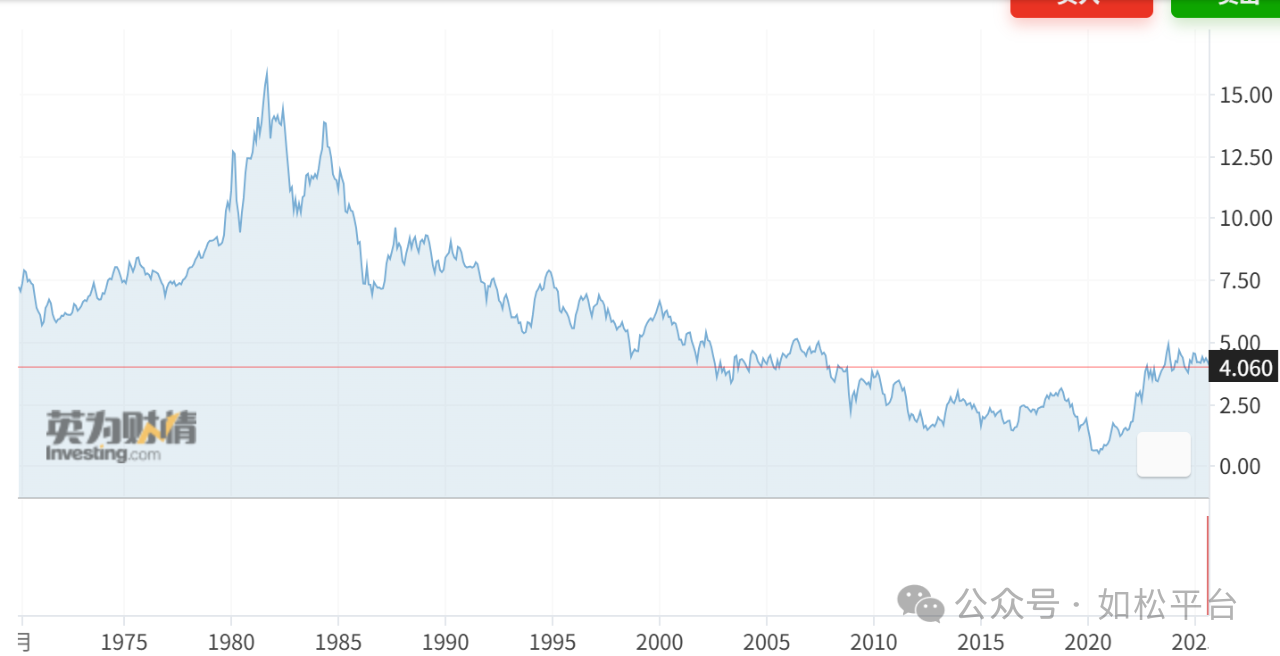

然后再看看东大的十年期国债收益率走势图,从2024年开始快速下跌,到下半年已经跌至比美国次贷危机之后更低的水平上,这是股市从去年四季度开始回升的第一动力。

第二,既然是去杠杆时期,就必然导致通缩压力,央行就有责任稳定全社会的价格水平,就需要给股市提供动力。

美国房地产泡沫破裂之后,经济增速低就说明资本投资收益率低,实体经济吸纳社会资金的能力受限,而楼市又处于去杠杆阶段也无法吸引社会资本,既然美联储将利率打压到零这样的低水平上,社会资本也无法进入储蓄系统,甚至储蓄系统本身的资本还要外溢,此时,股市几乎就成为唯一的出口,美联储大放水的过程本质就是将资本赶入股市的过程,等于美联储在通过大放水驱动股市。

日本更加直接,那就是由日本央行直接下场收购股市ETF推动股市,东大比较羞涩一些,采取接受机构用股市资产来抵押贷款的方式,但本质都是一样的,都是将股市资产纳入央行的资产负债表,而且还要精准地将释放的资金流入到股市之中,这当然会驱动股市,这是推动股市的第二动力。

以往,一旦沪深股市出现牛市,其最鲜明的特点就是个股普涨,甚至鸡犬升天,而且越是小盘股越可能暴涨,在这种情形下新股就开始集中上市,那些市梦率的股东就开始疯狂减持,这即制约了牛市的高度也制约了牛市的时间长度,源于大量的金融资源被新股上市和股东减持低效地消耗了。

但本次牛市则明显不同,从今年至今,已经有约400只股票翻翻,即便一些业绩优良的大象股也照样翩翩起舞。紫金矿业就是典型,虽然它属于传统行业的大盘股,但上涨起来照样身轻如燕,更牛X的是,即便已经实现了大幅上涨,但现在的市盈率却依旧只有16.93倍!

虽然今年以来指数已经出现了不小的涨幅,但也有众多的股票不仅没有上涨,反而在不断下跌,从年线来看,人福医药、盐田港、南玻等众多股票的涨幅为负数,深南电、北大医药、双鹭药业等众多股票基本属于横盘的态势,至于地产股以及地产产业链上的大多数个股就不必说了。

总结起来就是说,虽然指数上涨,但个股分化的异常严重,火焰与海水并存,开始展现出强者恒强的特点。

这是由本轮牛市的内在推动力所决定的。

债券和储蓄市场中的资本是比较厌恶风险的,他们更注重稳定收益,当他们进入股市之时当然就会选择市盈率低、有盈利增长潜力的股票;而央行能够接受的股市抵押资产也是这类股票,这就让那些盈利能力强、增长确定的股票成为股市上涨的核心动力。

科技股尤其是初创企业,其现金回报一般都比较低,对融资利率就极为敏感,当十年期国债收益率下降到历史低位之后,这些股票的金融环境就等到了彻底的改善,科技股尤其是龙头科技股就会被聚焦,成为推动股市的核心动力。

除了上述股票之外的其它绝大多数股票,基本都是传统经济模式下的经营个体,或者是受益于财政扩张时期的经营个体(比较典型的就是医药和酒类个股),这庞大的群体就不具有吸引资金的能力,就会被遗忘,就只能继续下跌或维持横盘震荡。

也就是说,本轮牛市是一个超级分化的结构性牛市。

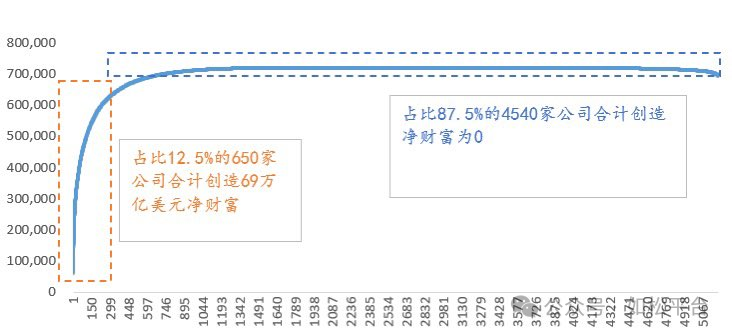

其实,这种情形也就是次贷危机之后的美股所反应出来的结构性特征。从2010年至今,头部的12.5%的美股上市公司贡献了几乎美股总市值的净增长,这就是强者恒强的过程,而剩余87.5%上市公司的市值合计基本没有变化,成为被彻底遗忘的群体,参考下面的图表。

由上述特点决定,本轮牛市持续的时间很可能比过去更长。

在过往的牛市中,只要股市上涨,就会鸡犬升天,这就会带来以下问题:

第一,由于垃圾股也会鸡犬升天,随着股价上涨,大量的新股就会涌入股市,他们的目的是为了圈钱套现而不是为了做大做强,这就会严重地浪费金融资源,造成资源错配,这不仅打压股市的涨幅还是缩短牛市持续的时间。

第二,既然股价鸡犬升天,很多股东就开始疯狂减持,让股市资金快速消耗,压制股指高度的同时也会缩减牛市持续的时间。

现在则不同,股市是结构性上涨,那些盈利确定或真正具有前途的股票是十分稀缺的,股东的减持会很谨慎,没有这些特点的新股即便上市也无法受到关注,相当于对新股上市设定了一个无形的门楣,这些因素就决定金融资源的利用率更高,让牛市延续的时间延长。

新特征,新牛市,找到有确定性并持续增长的股票才是王道。