在简中领域,“美联储加息就会利空黄金”这句话几乎已经是人人接受的定式,甚至连一些经济学教科书上也这么说,一些教授在讲台上也公开如此传授知识,如果有人不接受这种观点,几乎就是另类。过去一段时间如松经常说,如果未来因石油危机导致美联储加息(或降息),很可能都会利多黄金。降息当然就不用多说,降息意味着经济(债务体系)出现了问题,经济活动为纸币注入价值的过程出现了问题,纸币就需要加速贬值,可加息怎么可能形成利多?隔着电脑屏幕都可以看到一些经济学人士匪夷所思的面孔。

市场刚刚上演了一出这样的剧目。

最近一个多月的时间,美元的货币政策没有变化,美国经济在一个月的时间内也不可能有明显的变化,这短暂的时间内美元的价值就可以看做是不变量,或者说在短期内一张美元就可以看做是一块黄金。

本月16日(周二),日本央行宣布加息25个基点至1.0%,这个利率水平已经创出1995年以来的最高水平。如果按照简中领域的思考模式,日元加息日元兑美元(“短期黄金”)就应该升值,这是天经地义的。

可看看过去一个多月的时间内美元兑日元汇率走势却并不是这么回事。4月底5月初,日本央行抛售了700多亿美元对日元汇率进行干涉,日元小幅升值。此时已经基本确定下次议息会议之时日本央行将采取加息行动,市场就进入了加息预期发作的时间段,到16日日本央行正式宣布加息,加息行动正式对日元汇率产生正式影响,参考下面的美元兑日元汇率走势图。

从图中明显可以看到,在加息预期发作的时间段内日元兑美元在持续贬值,宣布正式加息之后日元兑美元汇率几乎保持不变,这说明日本央行的加息行动对“金价(即美元)”形成了利多。

日元纸币也是主权货币。

日本已经陷入高负债率和高国债收益率的状态,是非常典型的赤字财政,由于日元也是主权纸币,每一张政府债券在本质上都等于一张日元。

日本深受高债务率之苦,由于长债收益率由市场决定,短债收益率主要由央行的货币政策决定,更主要的是短债收益率大大低于长债收益率,为了降低债务利息支出,过去数年日本财政部只能不断将到期长债置换成短债。

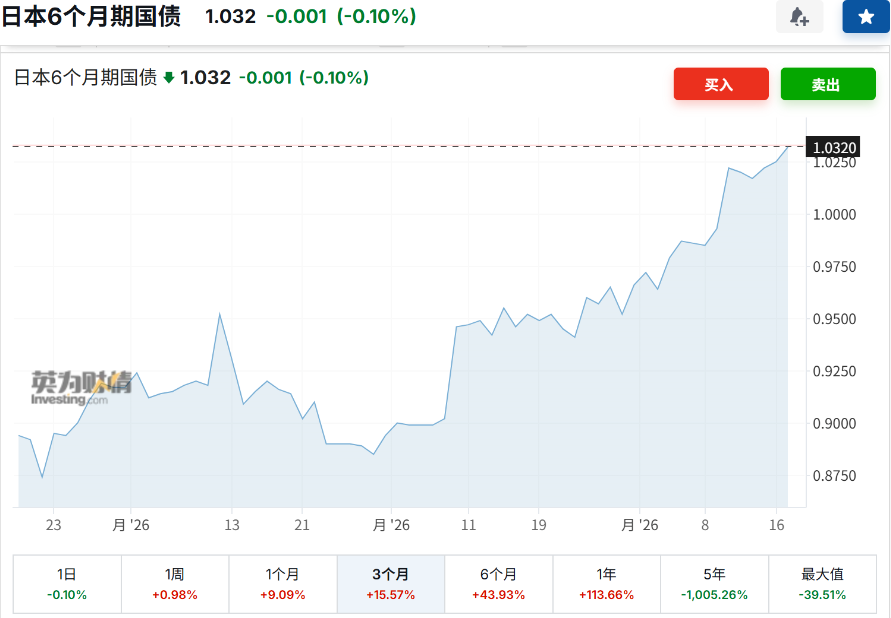

加息预期形成之后,就推动短债收益率快速上升,下图是6个月期日债收益率走势图,这当然导致日本政府的债务利息支出快速上升,在赤字财政之下政府如何消化这些利息?只能增发更多的国债,而这些增发国债本质上就等于日元,这与日本央行是否购买这些增发国债无关,进而推动日元的信用水平下降(贬值)。

这件事还可以如此理解:日本央行加息导致日本政府赤字增加,就只能发行更多的国债,在债务已经不堪重负的情形下发行更多的债券就意味着日本政府的信用水平下降,也就削弱了日元的信用,源于日元是依靠日本政府的信用背书的。

在这里会有一个对比,当日本政府的负债率很低、比如60%以下时,央行加息也会导致日本政府的利息支出增加,这会损害日本政府的偿债能力吗?会损害日本政府的主权信用吗?当然不会,源于日本政府完全可以消化这些利息。消化方式有两个,经济增长政府收入增加,国债被消化;即便需要暂时发行更多的国债,由于政府负债率很低也不会损害主权信用。

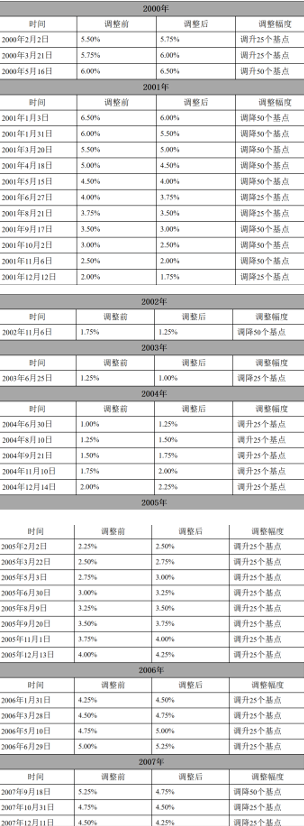

当代主权纸币从物理上来说没有多少价值,当投入到经济活动中为每张纸币注入对应的GDP之后才具备了价值,才能行使流通职能。在经济健康发展并趋于过热的时期央行自然会加息,经济活动为纸币注入价值的过程可以继续保持稳定,也不会触发债务危机,利率提高就可以提升纸币的价值,上世纪最后二十年的美国和本世纪前十几年的丝绸国基本都属于这种情形。但在其它时期则不然,或基于能源危机导致通胀上涨、或基于纸币贬值速度过快(导致通胀升温)、或基于资产价格泡沫而加息,加息会破坏经济活动为纸币注入价值的过程,由于这一时期的资本投资收益率很低就很容易引发债务危机,等等,此时的加息反而会导致纸币价值的下降,推动金价。上世纪七十年代的美国、本世纪前十年的美国、现在的日本都类似于这种情形。上世纪七十年代美联储也曾经进行两轮加息,但美元指数下跌不止,美元相对黄金也出现快速贬值,加息反而导致美元价值的加速下降。互联网泡沫在2000年破裂之后,美联储先是进行了一轮降息、然后又进行一轮加息,到2007年9月又转身降息,但无论降息还是加息美元指数都下跌不止,参考下面的表和图,无论美联储是加息还是降息,金价一直都在运行牛市。

最根本的原因在于,互联网泡沫破裂之后,美国的资本投资收益率大幅下降,根据美联储的数据非银行业的资本投资收益率大幅下降了2-4%,此时美国经济的增长主要依靠泡沫来支撑,这是房地产的超级繁荣时期,此时无论加息还是降息,美元都会下跌。

最近数日,欧洲央行(11日)和日本央行(16日)都进行了加息,欧洲央行加息当日欧元兑美元小幅上升了0.36个百分点,而日元兑美元则几乎没有变化,加息并没有明显提振本币价值。但6月18日美联储议息会议之后宣布利率不变,欧元和日元兑美元都出现了明显的下跌(即美元相对欧元和日元升值),欧元更下跌了0.9%以上,根源就在于由于石油价格上涨导致欧洲和日本央行的加息行动根本不可能提振欧元和日元的价值,反而相反。

所以在美伊战争打响导致石油危机爆发之后说到,虽然在美联储加息预期发作期间金价的涨跌很难预判,可一旦加息的靴子落地,很可能会利多金价,根源就在于由于石油危机推高通胀进而推动加息,不会提振美元的价值,反而是相反,日元是明证。

如今是全球化解体的年代,是大国之间不断进行制裁与反制裁的年代,更是全球产业链持续断裂的年代,换句话说,任何国家的经济增长都不是那种健康增长。而且美国已经进入高政府负债率、高国债收益率、高赤字率的三高状态。此时,基于石油危机、泡沫问题、货币贬值加速(国债收益率加速上升)等因素而推动的加息行动,都最可能成为贵金属价格的催化剂。

在某些情形下加息会形成贵金属的利多,但降息也有可能形成贵金属的利空,下一集再说。