以前总结经济危机的时候,总是要陈述下述循环:当一个经济周期刚刚开始从低迷状态回升的时候,资本投资收益率上升,资本在实业领域追逐收益,实体经济就像一块巨大的海绵不断吸收资本;此时,资产价格一般是不温不火的,因为资金的来源很有限。但是,当经济上行到一定程度的时候,通胀和利率都开始上升,加上市场供需关系逐渐逆转,资本在实业领域的投资收益率下降,此时,资本就从实业领域不断外溢,开始追逐资产价格的收益,让资产价格快速上涨。当资产价格开始见顶回落之后(这是利率不断上升之后的必然结果,树不会涨到天上去),经济增长和资产价格同时下跌,危机也就爆发了。

当然,这里的资产价格有时是以股市为主,有时是以楼市为主。

最典型的是美国互联网泡沫破灭。在1998年以前,以信息技术为核心的新经济不断发发展,美国经济出现了繁荣。但是,到1999年的时候,失业率达到了很低的位置(3.8%左右),但工薪增长率开始停滞不前,说明高薪酬的岗位开始减少,同时通胀上升、美联储不断加息,这都意味着资本在实业领域的投资收益率遇到了瓶颈。此时,资本开始从实体经济领域外溢追逐资产价格收益,从1999年下半年开始,纳斯达克暴涨,到2000年3月开始爆发互联网泡沫破裂的危机。

任何一个经济周期,上述规律都是有效的,只是外在的表现略有差异。

在上世纪90年代,圣朝的人们不太关心房屋,那基本属于高通胀高利率时期,甚至在次贷危机之前,人们也不热衷于炒作房屋。根源在于当时实业领域的资本投资收益率高,在8%以上,实体经济就像一块海绵一样不断吸纳资本流入。当资本不断进入实业和基础设施建设领域之后,资产价格就只能是不温不火。这里的资产价格主要指的是楼市,在圣朝的体系下,股市是为经济服务的(股民基本属于服务者),注定是配角。

但是,次贷危机之后的情形发生了深刻的改变。一方面是实业领域的资本投资收益率不断下滑,据白重恩教授的研究,2012年经过调整价格之后的税后投资回报率已经降至2.7%的水平,这个水平已经非常稀薄,远比不上贷款利息,这就阻碍了资本流入实业领域(还还不如拿去放贷);另一方面,次贷危机之后,欧美进行QE,加上圣朝以出口为主导的经济增长模式,在次贷危机后的两三年间,外汇储备出现了快速上升,以外汇占款发行本币的模式下就让经济体系内积累了大量的货币。此时,在资本从实体经济领域外溢和人民币高速膨胀的双重作用下,再加上地方政府对土地出让金的渴望以及地产商的摇旗呐喊,就带来了楼市价格暴涨,形成了特色的暴涨时代。这是炒房团、离婚买房族诞生的根源,陆续一起企业主也开始卖掉企业参与到炒房大军之中。

在2007年以前、尤其是次贷危机爆发后的2009-2010年,如果有钱(没钱就不说了)而没有买房的人,就被大幅度征了智商税。因为无论股市还是实体经济都无法提供满意的增值机会,自身持有的货币购买力只能被不断稀释。当然,2009年之后的很多企业主也被征收了智商税,因为从事企业辛辛苦苦劳作一年,利润稀薄甚至有时亏损。

楼市暴涨,是中国双顺差不断积累而资本投资收益率不断下降周期的一种经济与金融现象,是一个完整的周期。当然这样的周期自然也与劳动力的人口周期和经济全球化的周期相吻合。

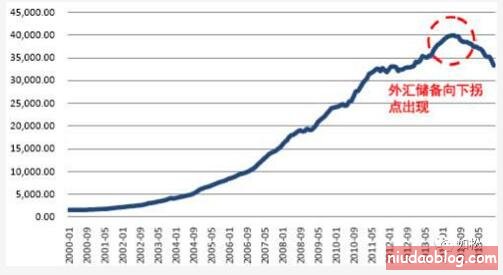

3月3日的文章中说到,1月开始出现贸易逆差,2015年后已经开始出现资本外流,说明双逆差时代正在姗姗走来。如此一来,基于人民币依托外汇占款的发行制度(这本质是类货币局制度),人民币的扩张速度需要慢了下来,以往推动楼市的动力丧失了。

或许有人会说,没关系,央妈会温暖我们,继续印钞保护我们,暴涨时代依旧会继续。

要说明的是,在人民币依托外汇占款发行、货币数量高速膨胀的时候,那是一种信用扩张,因为人民币的信用是有保证的,兑美元汇率是稳定或升值的。当双逆差时代来临之后,如果央妈继续通过高速印刷人民币的方式来温暖大家,这个人民币就没有了美元背书,再加上资本投资收益率在低位,就要出现贬值,信用照样无法扩张。贬值的含义是什么哪?类货币局制度下,商品的人民币价格就绑定了国际上的美元价格,让通胀可控,当货币贬值的时候,这种价格绑定机制就被解除,此时,通胀就会独自走高(进口数量受限之后,国内价格走高也包含在这一因素内),通胀走高市场利率就走高(央妈是否加息都没关系)。利率提高之后,就会对资产价格产生压制作用。所以,即便央妈温暖大家、继续高速印钞,暴涨时代也一样被抑制了。如果再加上人口因素和供需因素,这个暴涨时代就进一步被抑制。

当然,如果央妈不温暖大家、关上印钞机的电源,自然造成通货紧缩,资产价格就不仅失去上升的动力,还会暴跌,但这种模式可以排除。

上述问题都比较简单,更关键的是,任何一个管理者在这样的时候,都不会主动以过去的高速度继续印钞,因为这会造成汇率暴跌,货币的信用代表的就是发行者的信用,汇率暴跌的含义是什么?如果不清楚,可以到南美旅行一圈,问问那位马杜先生就清楚了。所以,双逆差时代走来,虽然本币依旧要发行,但速度要踩刹车,甚至要加紧踩刹车(中信银行的资产负债表连续收缩不是偶然的,放弃部分地区的部分房屋抵押贷款也不是偶然)。所以,现在的M2增长率已经回落到8-9%的区间。货币膨胀的速度慢了,圣朝是通胀型经济体,再加上人口和资本投资收益率的因素,经济增速就要下滑,其实经济增速就是一数字,没多少意义。但如此一来,债务问题和财政收入增速的问题凸显,这个可是很有意义。随着老龄化社会的到来,再加上一些社会矛盾不断加剧,慰问等支出增长,财政支出的增速还会隆隆前行。所以,在财政收入上就只能“创新”。今年银监会的目标之一是给私人去杠杆,开征房屋上的税收自然就成了候选项,这是去杠杆的方式之一,杠杆断了,也就实现了去杠杆。这与财政收入的需求是相互衔接的。

过去两年,有大人说私人应加杠杆,现在又要求去杠杆,折腾来折腾去,就会有人把自己折腾进去,富农变贫农。

过去,可以躺在房子里面赚钱,现在,躺在房子里面随时可能有“飞来的税单”。当然,减个税,让躺在房子里面等着发财的人起身交税,是均贫富的手段,是非常正确的,因为房屋、房价问题是圣朝贫富差距的主要源头。

这会让以往的暴涨时代彻底结束。

告别信用高速扩张的时候,很难再有躺着赚钱的机会,银行的弟兄们估计会深有体会,当银行不好赚钱的时候,意味着所有行业赚钱都难,因为银行是百业之母。但任何时代的到来都有新的机会,从“有形”的方面来说,资金的成本持续加高,小贷生意自然有光明的前途,当然,如何控制因抵押物或其他因素所带来的坏账损失,那是自己的本事。在这样的时期,用无形的要素赚钱,这种模式的地位将会快速上升。

祝愿大家成为大赢家!