今年以来,金价为什么爆发?

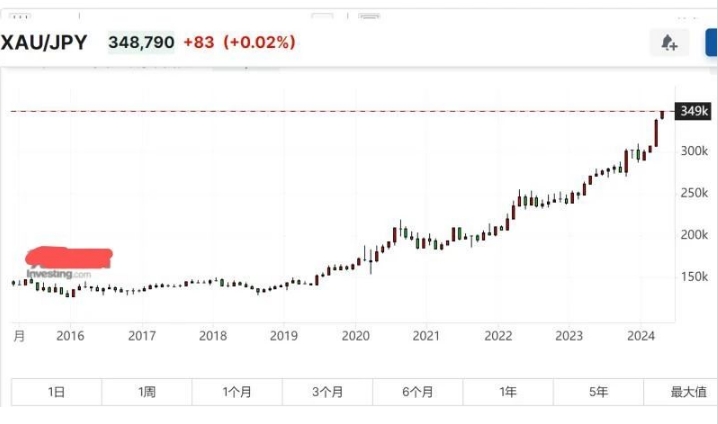

最近几年来,在主要经济体中日本金价上涨的最为猛烈,从2019年5月到现在的涨幅已经高达147%。

3月19日,日本央行宣布结束长达8年的负利率政策,表面来看这意味着加息。但同时,日本央行宣布继续购买国债,也就是说,会继续通过购买国债的方式向市场日元注入基础货币。

有一个金融常识是,当央行不断向市场中注入基础货币之时,加息的效果十分有限,甚至会继续刺激通胀,最典型的就是米莱上台之前的阿根廷,但由于政府赤字不断恶化,导致央行需要为政府赤字买单,这就是向市场中注入基础货币的过程,结果阿根廷比索利率不断上升、最高达到100%以上,但通胀却不断恶化,加息起不到打击通胀的效果。就因为这个原因,日本央行宣布终止负利率、即等于加息之后,日元贬值的压力反而加大了,根源就在于日本央行还在通过购买国债向市场注入日元基础货币。

为什么日本央行加息的同时,还要购买国债哪?毫无疑问是日本政府的高负债率所导致。

一国的税收主要取决于通胀率与实际GDP增长率之和,即名义GDP增长率。而政府的债务利息支出即取决于负债率,还取决于央行的基准利率所决定的国债收益率。由此可见,当政府负债率很高的时候,政府的债务成本压力过大,此时央行就只能让通胀跑的快一点,让基准利率远远跟随通胀率,这才能让政府获得更多的税收并压制政府的债务成本,让政府有钱支付社保、医保、军费、教育、外交、政府运行成本等方面的支出,履行自己的职责。

日本政府的负债率是250%,是世界第一,在通胀没有跑到足够高的位置时,日本央行就必须将国债收益率压制在足够低的位置,目的是维持政府的运转,这就是日本央行宣布取消负利率的同时,宣布继续购买国债的根本原因。

欧洲国家的普遍观点是,二战之后的和平时期已经结束,世界已经进入了新的战前时代。此时,各国就必须进行备战,这意味着巨额的军费支出,这样的关键时刻央行就必须保证政府有足够的资金完成战备任务,因此,日本央行的做法是十分必要的。

就因为债务更高的原因,还因为要加强军备的原因,在这一轮欧美央行加息周期中,日本央行迟迟按兵不动,即便3月取消了负利率政策,但最终还要向市场中释放基础货币,形成一种“伪”加息。这就是日元近年来加速贬值的深刻根源,从2019年5月底至现在,日元兑美元贬值的幅度已经达到约40%,再叠加美元金价的上涨,这就让日本金价在主要国家中的涨势最为猛烈。

我们回头再看看最近美元金价为何上涨的也非常猛烈。

传统的经济理论认为,100%以上的政府负债率就已经进入了红灯区,美国政府的负债率大约是130%,这个数值比日本政府的负债率低很多,但也已经是红灯区。

我们知道,政府的债务负担即与政府的负债率有关,还与利率所决定的国债收益率有关,利率越高,政府的债务压力越大。

日本政府的负债率已经高达250%,这是日本央行结束负利率之后继续维持购债的根源。虽然美国政府的负债率是130%左右,但现在美联储的基准利率已经达到了5.25-5.5%,美国十年期国债收益率在4.3%左右,而日本十年期国债的收益率还不到1%,这就让美国政府的债务负担比日本政府还要沉重。

现在我们回头先说一下美国的通胀问题。

去年我就多次说过,美联储本次加息周期并未将利率加到中性水平,即并未达到足以打断通胀脊梁骨的水平,随后鲍威尔在近年的记者会上也证实了这一点,我之所以这么说,根据有三点:

第一,当失业率下降到4.5-5%时,美国就已经实现充分就业,低于这个水平之后就说明劳动力出现了不足,就会推动工资以过快的速度上涨,就会形成通胀的动力。

虽然美联储在2022-2023年以非常快的速度加息,但并未明显影响失业率,美国的失业率依旧还停留在半个多世纪以来的最低水平,3月的失业率是3.8%,这样的失业率会长期推动工资以过快的速度增长,3月美国平均时薪环比增长0.3%,同比增速是4.1%,仍然处于高位,只有降至3%-3.5%的工资增长率才符合美联储2%的中期通胀目标。

美国是以消费驱动的经济体,工资增速过高就会驱动通胀。也就是说,美联储本次加息周期,并未动摇通胀的根本。

第二,加息并未能抑制房价,而房价是最基础的价格之一,当房价上涨时就会驱动通胀。

第三,以前多次说到,石油市场的供需矛盾就摆在那里,包括油气勘探投资的长期低迷、俄乌战争对石油生产与冶炼设施的破坏、AI革命带来基础能源需求的爆炸性增长、新能源泡沫破裂导致燃油车市场份额的上升,等等。既然美联储并未将利率加到中性,经济就很难硬着陆,能源需求就不会遭到破坏,再叠加石油市场的供需矛盾,油价的涨势就会形成,目前,国际油价的涨势已经十分明显。

工资增长率过高,房价还在上涨,油价启动涨势,这就让今年以来美国的通胀出现了跃跃欲试的感觉,也让美联储陷入了困局,它有两种选择:

第一种选择,为了降低政府的债务负担选择降息。

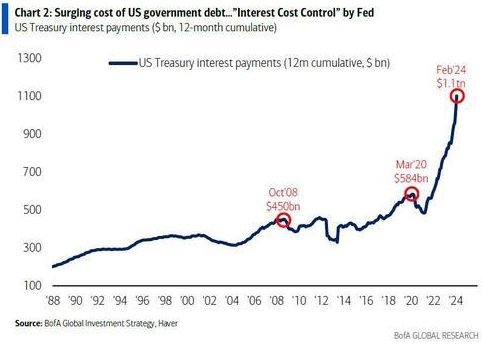

近日,美银首席投资官Michael Hartnett在其最新的报告中指出,美国政府在过去12个月对债务的利息支付已达1.1万亿美元,根据Hartnett预测,如果美联储在接下来的12个月内不降息150个基点,按照当前的趋势,美国政府的年度利息成本可能从1.1万亿继续上升到1.6万亿。

为了凸显利息支出的巨大规模,Hartnett列举了2023财年的其他主要政府支出项目,包括社保 1.354万亿美元、卫生8890亿美元、医疗保险8480亿美元和国防8210亿美元。Hartnett预计,如果美联储不降息,到今年年底,政府利息支出就将成为美国政府最大的支出项。

2021年以前,美国政府每年的债务成本基本维持在5千亿美元左右,如果债务成本迅速上升到1.6万亿,意味着每年新增1.1万亿的支出,考虑到美国财政支出的大头基本都是刚性的,比如社保、卫生、医疗保险、军费,等等,增加1.1万亿的利息支出将让美国政府陷入半瘫状态,甚至无法参与国际事务,这当然是不可接受的。

在这种时候如果美联储选择降息,当然可以减轻政府的债务负担,但在通胀已经跃跃欲试的时刻肯定会导致通胀的飞速发展,而通胀暴涨、利率下降会导致美元价值的暴跌,这会剧烈地推动金价。

第二种选择,目前看来,美国通胀有缓慢进入升势的迹象,如果下半年通胀继续发展就会让降息窗口丧失,通胀继续发展之后,美联储反而需要加息,这种走势是美国前财长萨默斯一直都在坚持的观点,到那时美联储该怎么办?

如果美联储立即加息打击通胀,美国政府的债务成本就会迅速飙升,考虑到美国目前的基准利率已经高达5.25-5%,美国十年期国债收益率也已经达到4.3%附近,让目前美国政府的处境并不比负债率高达250%的日本政府更好,一旦美联储再次快速加息,美国政府每个财年需要支付的利息很快就会突破2万亿美元,美国政府的日子就彻底没法混了。

到了那时,美联储是不是也需要一边加息、一边购买国债以压制国债收益率?也就是一边加息一边向市场中投放美元基础货币?这不就是今天日本央行正在上演的鬼故事吗?这不就是美元金价开始复制日本金价的原因吗?这或许就是目前国际金价暴涨的原因所在。

其实,不仅是美国,全球另外两大经济体的政府都都被债务所困,其政府与日本政府和美国政府的处境类似,所以,欧元金价和红币金价也在以日本金价类似的速度飙升。

有砖家说,美联储的降息预期是金价飙升的根源,这种说法肯定只属于砖家,源于去年底季度华尔街、美联储的大佬们还预计2024年有六七次降息,现在的预期已经变成1至3次,预期降息次数的不断减少怎么反倒成了金价上升的动力,这属于典型的鬼逻辑。相反,是加息进程中美联储的畏首畏尾让美国的通胀根深蒂固,是美国政府的高债务问题,让美联储陷入了选择困境,而且每一种抉择都会带来严重的后果,也都会剧烈推动金价,这很可能才是金价的根本动力。

2001年日本央行首开量化宽松的神操作,直接导致日本政府的债务以火箭般速度上涨,由于日本当时的大印钞并未导致严重的通胀,让各国窃喜。随后,各大经济体跟随日本央行开始印钞大合唱,要么吹国债泡沫,要么就是吹资产价格泡沫,现在日本央行的做法——一边加息一边通过购债释放基础货币,就成了其它央行的先驱。日本给世界各大经济体指明了方向,也引领了黄金浪潮,看到自己身后的洪流,估计日本也惊掉了下巴。