这个冬天,天然气荒“燃遍”了大半个中国,多个省市进入预警状态,价格完全可以用暴涨来形容。

2016年,全球天然气市场供给过剩加剧,价格跌至10年来的低位。被誉为世界天然气基准价格的伦敦NBP(伦敦国际石油交易所NBP天然气期货合约)的2016年均价为0.943元/立方米,同比下跌30%。同期,日本LNG(液化天然气)进口平均价格为1.38元/立方米,中国进口管道到岸价为1.27元/立方米。2017年的国际天然气价格依旧在低位运行,下图为美国NYMEX天然气价格走势图,由图可以看出,2016下半年到现在,价格运行基本平稳。

然而,从今年四季度开始,我国国内的天然气价格却一飞冲天。

去年中国的管道天然气到岸价格为1.27元/立方米,在国际价格基本稳定的情形下,国内的价格却迎来了暴涨。榆林煤炭交易中心发布信息显示,12月18日LNG最高接收价格已经涨至1.2万元/吨,以每吨1360立方米计算,相当于8.8元/立方米左右,与去年相比暴涨六七倍!江苏部分液厂LNG吨售价也已经突破万元。

不仅价格飙涨,全国多个液厂因为气源紧张被迫停机、停止对外销售。有些业内人士更悲观地预测:LNG价格上扬势头猛烈,很难有天花板(这当然是不可能的,价格不断暴涨,就会抑制需求,最终出现天花板)。

价格暴涨的原因毫无疑问是因为供需关系失衡所致。

▲在环保限产和煤改气政策下,北京空气质量今冬明显变好。

为了治理北方的雾霾,管理层一直在推动清洁能源,在工农业领域和居民生活中推动煤改气作为一项重要的举措来实施。天然气也是化石燃料,是否比燃煤更清洁,本身就有疑问,但这个问题暂不考虑。煤炭是我国的自有能源,可以自给自足,但中国天然气田以中小型为主,主要分布在西南和西北地区,地质构造大多比较复杂,勘探开发难度较大,成本也相对较高,产量增长缓慢。2016年我国天然气产量1368亿立方米,同比仅增长1.65%,增速已经连续四年下行,产量增长缓慢。可在一系列煤改气等行政措施推动下,需求高速增长。

国内供需失衡之后就只能不断扩大进口,2016年中国进口天然气736.3亿立方米,同比增长23.1%,进口依存度达到了35%。2017年前11个月,进口量为825.5亿立方米,同比增长了26.5%,而11月的进口量更达到89亿立方米,同比增长41.8%,进口依存度进一步上升。2017年11月,天然气进口金额为23.8亿美元,同比增长64.1%,1月至11月天然气进口金额为202.87亿美元,同比增长39.9%,外汇消耗的速度不断加速。

▲中国天然气对外依存度近三年快速增长

现在,中国的人口红利释放阶段正在结束,老龄化正在走来,加上国内资产价格泡沫不断膨胀,商品与服务的国际竞争力下滑,资本形成的速度遭到制约,2015年—2016年外汇储备更缩减了近四分之一。2017年,尽管不断加强资本的跨境管理,外汇储备也不过增加了1000多亿美元。如今,世界上的贸易保护主义正在抬头,逆全球化的到来已经是不争的事实,美国的减税法案已经通过,美联储正在进行加息缩表,这些在未来将严重地制约中国的资本形成,进而限制中国的进口能力。煤改气,意味着中国能源的对外依存度扩大,威胁国家经济安全,所以煤改气的做法值得质疑。如果说这是环境保护的需求,也需要另辟蹊径!不应该以不断增加能源的对外依存度为代价。

虽然今冬的气荒,很多专家都理所当然地认为是基础设施不足所造成,不认为是供给能力的原因,因为国际天然气市场的供给是平稳的。但是,只有自身的进口能力有充分保证的情形下,国际市场的充足才能转化为国内市场的充足,否则就会形成国内市场的短缺。

清华大学研究生院院长、长江学者姚强教授称:在天然气需求不断攀升的同时,供给却出现了问题,计划中的海外资源纷纷“掉链子”。原定于2017年投运的中石化天津LNG接收站无法按计划投产,减少日供应量2000~3000万立方米;中亚气相比合同计划的日供应量减少了4000~5000万立方米。既然国际市场天然气的市场比较平稳,这些供给减少背后的原因就值得深究。

或许有人说,中国有3万多亿美元的外储,这点天然气的进口金额是九牛一毛。但中国在这些年吸收了多少外商直接投资?还有多少外债?同时,还要保留3个月进口的外汇需求,所以看似庞大的3万多亿美元的外储并不完全由我们自己支配,购买力是受到制约的。

即便现在的国内天然气供需矛盾不是进口能力所造成的,但随着资本积累的速度遭到制约、能源(天然气)对外依存度的不断上升,最终就会冲击我国的国际收支平衡,一旦制约到能源的进口,中国的工业体系将面临巨大的风险,管理者必须仔细思考、决策。

天然气价格暴涨,现在所导致的取暖问题等还仅仅是开始,未来的后患或许将更严重。

现在,北方很多省份都开启了天然气管理应急预案,比如河北省开启了天然气橙色预警,这是四级预警机制中的第二等级,仅次于红色预警。根据国家应急预案要求,依照天然气产业相关政策,迎峰度冬期间按用户性质减供或停供顺序为:天然气化工用户—工业燃料用户—汽车用户—公共服务用户—城市供暖—居民生活用气(医院、学校等)。

由此可以看到,首先受到影响的是化工、工业燃料、汽车行业。基础化工产品、电力(天然气作为工业燃料主要用于发电)、交通运输价格都是最基础的商品价格,这些领域的天然气停供或减供,将严重影响相关企业的开工率,造成相关商品的短缺、价格暴涨。比如A股上市公司云天化(600096)近日公告,由于冬季居民天然气使用量大幅增加,供气单位为保证居民用气需求,暂停西南地区主要用气企业的天然气供应,导致公司全资子公司云南水富云天化有限公司天然气为主要原料的合成氨、尿素产品生产装置暂时停产。云南已经如此,相信这种情形在北方就会更为普遍,导致目前国内尿素企业普遍开工率已低至40%左右。这会导致化肥和相关的化工产品(比如甲醇)价格在未来上涨,甚至会出现短缺,进一步影响下游的整个产业链和农业生产活动。当然,在整个产业链上,也都为商家提供了炒作价格的机会。

▲5月份以来,2018年一月到期的甲醇期货价格已经上涨超过40%。

虽然天然气在中国一次能源消费中的占比并不高,2016年为6.4%,但能源价格具有一定的联动性,加上天然气价格的涨幅已经十分巨大,对全社会通胀的推动能力不可忽视。这其中尤其需要关注化肥价格的上涨对农业生产带来的冲击,一旦农产品终端价格受到进口农产品的压制,抛荒现象将更加严重,进一步提升进口依存度,国家安全面临威胁!

无论从去年底开始的纸张价格暴涨,还是今冬的天然气价格暴涨,都隐约可以看到国际收支平衡难以保持的影子。这说明现在中国的国际收支是一种非常紧的平衡,如果不能及时控制,当危及到能源和农产品进口时,就会在国内市场形成供给的刚性缺口,形成恶性通胀。

老龄化社会正在走来,资产价格不断高涨,中国必然会从双顺差时代向双逆差时代过度,加上人民币并不是国际硬通货,此时,必须严守自身的国际收支平衡,这是中国所有政治与经济活动的重中之重。

大规模煤改气并不适合目前的中国国情,因为它会导致从能源和农产品这两个最重要的领域威胁到国家经济安全和民生安全,管理者必须明察。

延伸阅读:

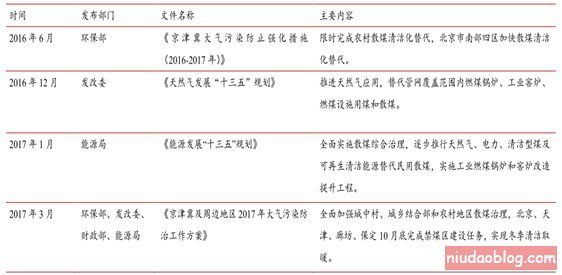

《“煤改气”的政策路径》

从 2013 年发布的《大气污染防治行动计划》开始,各地区陆续出台了与“煤改气”相关政策。尤其是 2016 年环保部发布的《京津冀大气污染防止强化措施(2016-2017年)》中明确指出限时完成散煤清洁化替代,目前煤改气已进入全面实施推进阶段。