在去年下半年多次说到,美股的未来不属于科技股,而是属于实物货币股票,下面的两张图分别是去年四季度至今道琼斯和纳斯达克指数走势图。

按照一般分类,道琼斯衡量的主要是传统行业股票走势,而纳斯达克衡量的主要是科技股的走势,从去年四季度至今,纳斯达克已经明显落后于道琼斯。

为什么会出现这种现象?

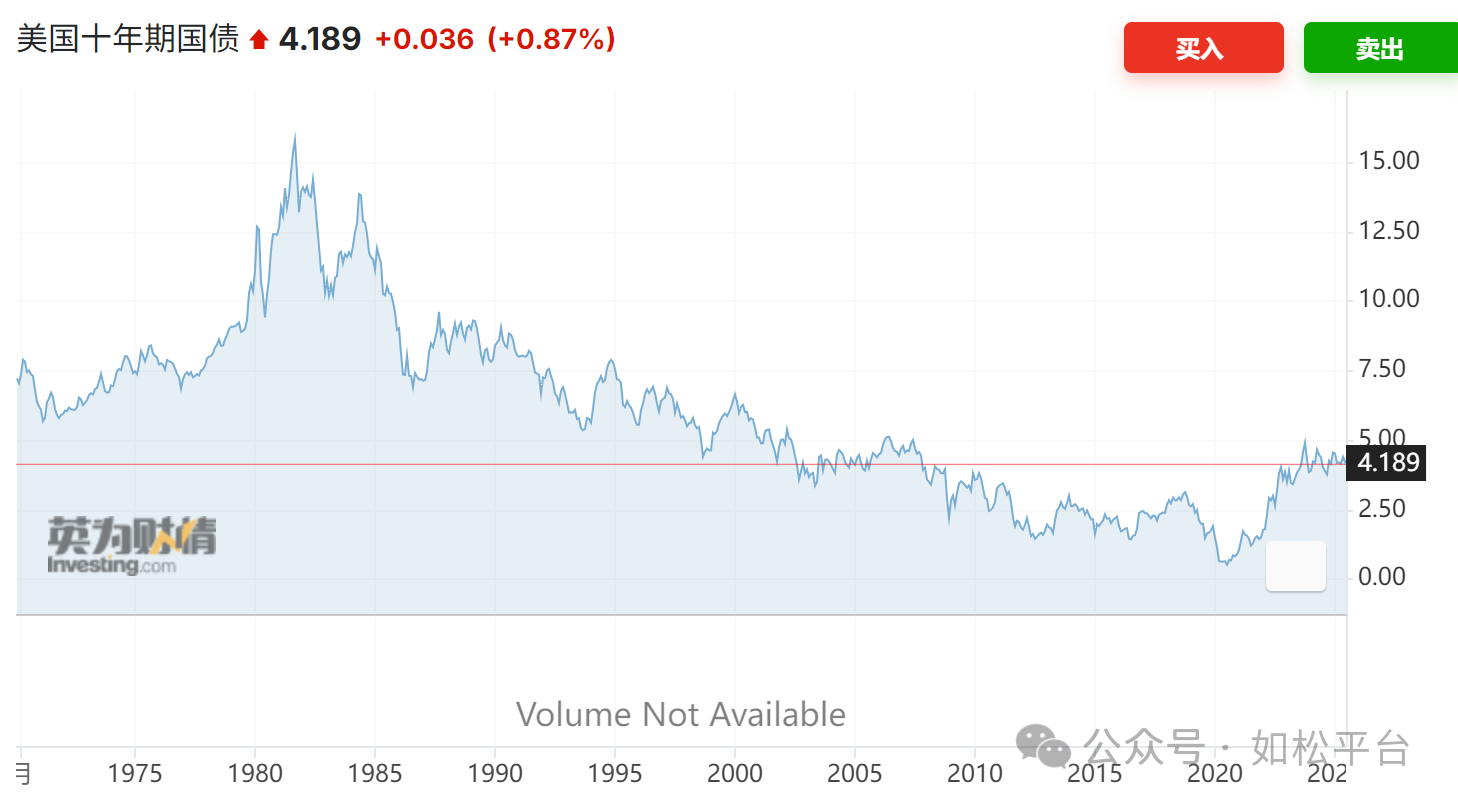

上图是美国十年期国债收益率走势图。

从八十年代初之后的四十多年中,美联储经历了几次降息周期,但降息周期却改变不了十年期国债收益率不断下降的趋势。十年期国债收益率反复下降,就意味着长期通胀和长期利率在反复下降,次贷危机之后达到最低,美元利率跌至零。

但从去年九月开启的新一轮降息周期中,不仅美国的通胀率无法达到美联储要求的中期目标2%以内,美国十年期国债收益率却已经从3.7%下方回升到现在的4.18%附近。目前,美国通胀明显高于美联储的中期通胀目标2%,但美联储却还在推动降息,美国财长希望将美联储的通胀目标修改为1-3%,谁都知道这意味着美联储为了降息不惜要改变自己的通胀指标。

科技股与传统行业的股票最鲜明的差异就是,科技股的现金流比较薄弱,市盈率也比较高,人们愿意持有科技股看重的是科技股的未来,而传统行业的股票最重要的特点是市盈率比较低,现金流和现金回报率都比较高,而矿业股、能源股、地产股则属于实物货币股票范畴,属于典型的传统行业股票。

当美国的长期通胀和长期利率处于下降周期之时,上市公司的估值就会不断上升,那些拥有良好前景的科技股就会受到关注,由于利率低,科技公司虽然现金流薄弱但依旧具备融资要求,而风投资金的成本也非常低,当科技企业尤其是初创企业上市之后,由于具有高估值就会给风投资金带来非常丰厚的回报,科技企业与风投资金之间实现正向的良性循环,这就给科技企业插上了翅膀,所以,从八十年代初至去年,科技股是美股最大的赢家,也涌现了现在著名的七巨头。

可当长期通胀和长期利率启动升势之时,由于科技企业的现金流薄弱,融资的难度提高,长期通胀和长期利率启动升势,就会严重打压科技企业的估值,此时风投资金的成本上升,即便科技企业最终上市,由于上市之后的估值受到打压就让风投资金的收益下降,此时,风投资金与科技企业之间的良性循环受到制约,利率环境的变化就导致科技企业的成长受制。

相反,由于传统行业拥有充沛的现金流,可以满足金融企业的融资需求,前景稳定,此时就会体现出自己独到的优势。

与此同时,长期通胀和长期利率走高,意味着美元的贬值速度在加快,那些实物货币股票的价值就会加速上升,这就是去年金银矿业股ETF涨幅超过100%并大幅跑赢标普指数的深刻根源,这些股票都属于传统行业股票。

所以,当长期通胀和长期利率从八十年代初形成的跌势转为升势之后,科技股的环境和传统行业股票的环境就发生了调转,最终就让道琼斯超越了纳斯达克,这就是从去年四季度至今体现出来的现象,这将是一个长周期的转折。

科技股代表未来,很多朋友在过去数十年中已经形成了投资科技股的习惯,对科技股也十分熟悉,如果继续坚持投资科技股,就应该在风险得到充分释放之后进行投资,一般是危机之后比较合适。

未来的牛股群必定会出现在实物货币股票,我知道在很多朋友心中认为传统股票就是“落后”的代名词,但投资活动本质上没有落后与先进之分,利益最大化才是追求的终极目标,未来将坚持看好金属类股票、能源类股票以及那些具有很深护城河的股票。

一个人,尤其是投资人不应该僵化不变,巴菲特最善于投资传统行业股票,但接近一百岁的巴菲特却在过去几年投资了苹果、谷歌这类科技股,这种时刻学习的态度、紧跟时代的思维方式才是最值得学习的。

很多朋友会说,美股是美股,沪深是沪深,但其内在逻辑是不变的,去年美股涨势以科技股和矿业股为主体,沪深股市也紧跟美股的脉搏,国内的基金和主流资金一直在美股之后亦步亦趋。

这个世界从没有什么神,每个人的神都是自己的内心和独特的思维方式,上述思路供借鉴。