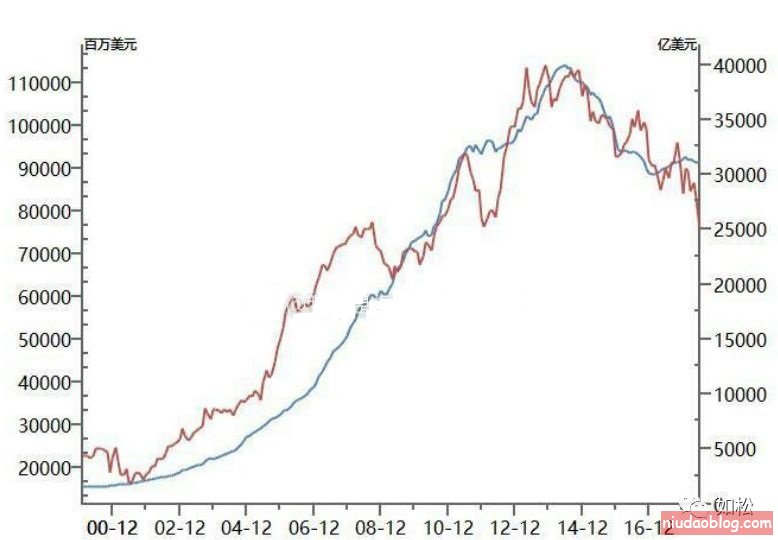

图形来自wind。红线对应左轴,为土耳其的外汇储备变化图;蓝线就不说了。

再看看广义货币增长率(M2)的比较数据,除了最近三年之外,M2增长率也类似(下面表中的数据对应的都是2008-2017年)。

再看看广义货币增长率(M2)的比较数据,除了最近三年之外,M2增长率也类似(下面表中的数据对应的都是2008-2017年)。

大国、巴西、俄罗斯最近一两年的M2增速都有所下滑,这说明大家知道M2高速增长的后果,担忧汇率失控。未来能否一直将印钞的速度控制住,取决于财政,一旦财政赤字无法控制之后,就只能再次拧开水龙头。

当然,上面四兄弟还是新兴市场国家中的优等生,更过分的是阿根廷,是典型的差生,这个国家在加速印钞的道路上已经无法刹车,未来唯一的结局是换币:

虽然程度有所差别,但新兴市场国家的弟兄们基本都是印钞的高手。

再看看美国和日本的广义货币增速,虽然各国计算M2的方式有所差异,但与上面的弟兄们相比显然不在一个频道上:

好了,不再抄各位信心市场弟兄们印钞的老底。当一国的货币发行速度总是远超过另外一国的货币发行速度的时候,就会出现历史性的贬值,因为任何一国的经济高增速都不可能长期持续,一旦出现调整,汇率就会快速贬值。就用土耳其里拉来说事,兑美元总是处于贬值态势:

但有两点必须注意:第一,有一些国家,用管制的方式暂时控制自身货币的历史性贬值。比如当初的老大哥和津巴布韦,不仅管制货币兑换还管制物价,看起来延缓了历史性贬值的趋势,但当特定的条件具备后,就会将贬值的压力一次性释放。结果,在九十年代,老大哥的继承人老毛子进行了两次换币。管制相当于将贬值的压力攒了下来,此时,黑市才有意义,而官方的只是名义汇率,你可以望望那个数字,但草民是换不到的,一个障眼法而已。

第二,本世纪初的十来年,印钞老手们的货币汇率相对稳定。这是因为经济全球化进入了高潮,发达国家的资本加速流入新兴国家,这些流入的资本又放大了这些国家的出口,从这两方面改善了这些国家的国际收支,让它们建立了外汇本位制,汇率趋于稳定。

某朝是2002年加入世贸,是本次经济全球化进入高潮的标志。在2004年以前,土耳其里拉兑美元剧烈贬值,最终在2004年进行了换币;逆全球化从2012年前后开始(《如松看货币之道》的书中专门有论述),2014年以后,土耳其里拉加速贬值,今年几乎是一飞冲天。而2004-2014的十年中,土耳其里拉相对稳定,就是拜经济全球化高潮的到来所赐。

现在,回到最上面的图,它表达的是什么意思哪?

第一,当一国基于各种客观形势(这种客观形势让自身的外汇储备不断增长,也就是图形的左半部)建立了外汇本位制之后,即便不断超发货币,也可以控制通胀。首先,经济增速高,资本追逐投资收益,压制了通胀;其次,当经济高速发展的时候,资产价格上涨,人们追逐资产价格,也压制了通胀(资产价格一般不计入通胀指数,世界各国几乎都在玩这个把戏),这就是池子论;再次,当物资发生短缺、形成涨势推动通胀的时候,可以用自有外汇扩大进口,压制通胀。所以,源源不断的外汇收入是维持汇率稳定的基石。

第二,当外汇不再净流入的时候(图形的右半部),代表了很多含义,经济增长的内在动力消失、资产价格难以为继,超发的货币就会到处兴风作浪,某些商品的价格开始一飞冲天,而恰恰此时,埃尔多安们手中没有了充足的外汇储备,没办法压制通胀,让通胀之火点了起来。

土耳其2009-2016年的通胀率一直稳定在6.25-8.89%之间,但2017年开始突破,跨越了10%,而2018年6月更达到了15.9%。货币汇率本质是自身购买力变化的一种表述方式,通胀一飞冲天当然会让美元对里拉汇率插上翅膀。

这就是图形右半部所代表的含义,新兴市场国家大多都类似。

那么,图形的右半部的什么时间点会成为让通胀起飞的起点哪?

核心要看外储的进口能力,一但管理者开始控制进口的时候(没办法,兜里银子不够)就是起点。

有些朋友会说,你别再云里雾里,来点清晰的标志。一旦发生强制结汇、严格限制资本流动等,就是这个时间点。

埃尔多安先生还使用了温柔一刀,号召土耳其逼逼们将美元欧元黄金交给国家换回里拉,未来,或还会有国家采取强制的措施。不过,看到这些信号才觉醒的人已经是后知后觉了。

当今世界绝大多数国家都在过去十几年进行了肆意印钞,未来注定会遭遇纸币失信的痛苦——那就是高通胀。